|

4000156919 |

|

4000156919 |

来源:巨灵鸟软件 作者:进销存软件 发布:2014/10/7 浏览次数:7205

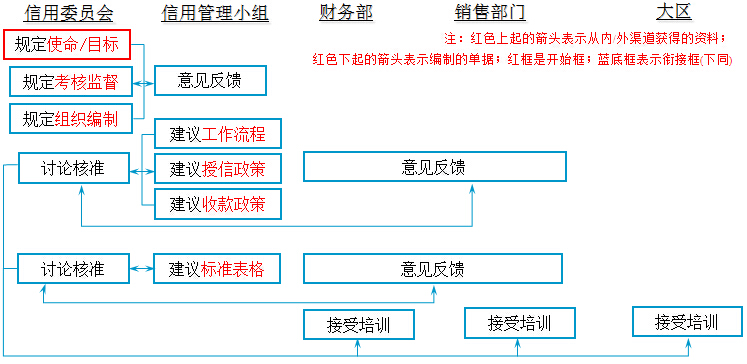

A3 建立信用部门:信用规范的框架

因为新,才需要信用管理手册去延续 … 因为有冲突和协调,更需要信用管理手册去规范:

信用管理小组的使命

信用管理小组的任务和目标

信用管理小组的组织结构和编制

信用管理小组的岗位职责描述

信用管理的工作流程

信用监控委员会对信用管理小组的正式授权

对信用管理小组的考核和监督

客户授信政策

信用政策的掌握尺度

赊销合同的条款定义

担保和抵押的操作和要求

收款政策

标准表格汇编

A4 建立信用部门:信用规范制定流程

突出信用委员会的权威性、销售和财务部门的参与性、信用管理小组的专业性

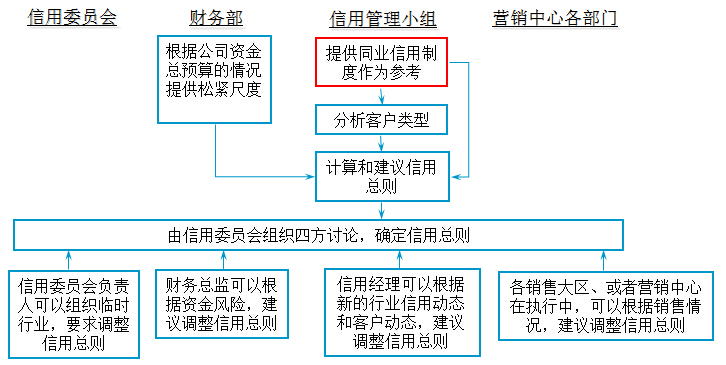

B 制定信用总则

信用总则的制定要利用信用委员会的协调力和权威性

信用总则包括:客户的信用标准、所有赊销的信用总额度、现金折扣的基本政策、信用额度和交易额的关系、信用期限和交易额的关系等

信用总则的制定,应当反映出双向的推导和平衡

.信用管理者论证:在专业观点,我们可以承受多大的信用风险

.决策者判断:在战略观点,我们需要承受、又愿意承受多大的信用风险

信用总则的制定,应当是决策层在前、信用管理者在后的论证、说服和协调过程

.信用管理者与销售、财务的关系是服务也是监督,有依靠也有协调;他的决策总有主观因素,因而也不可避免争议;他职务不高,却经常需要介入创收部门和资金部门的业务活动

.他之所以能在大多数情况下处理好上述矛盾,而不是推向决策层,靠的是信用总则这把尚方剑

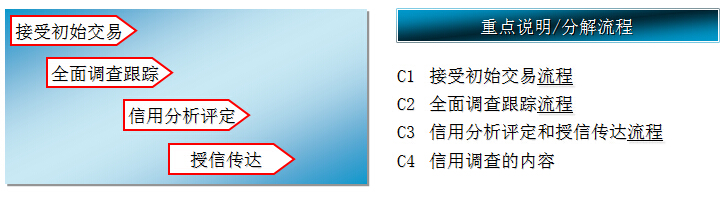

C 新客户授信:

新客户授信是信用风险管理的根源

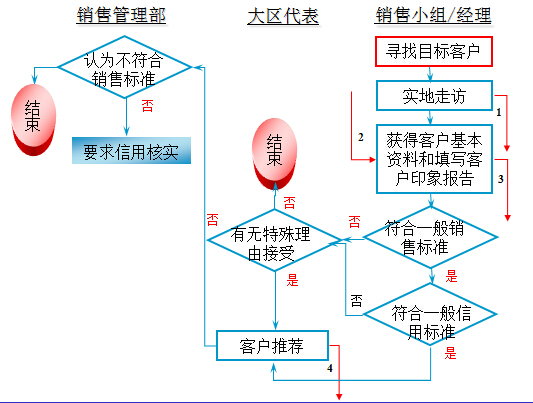

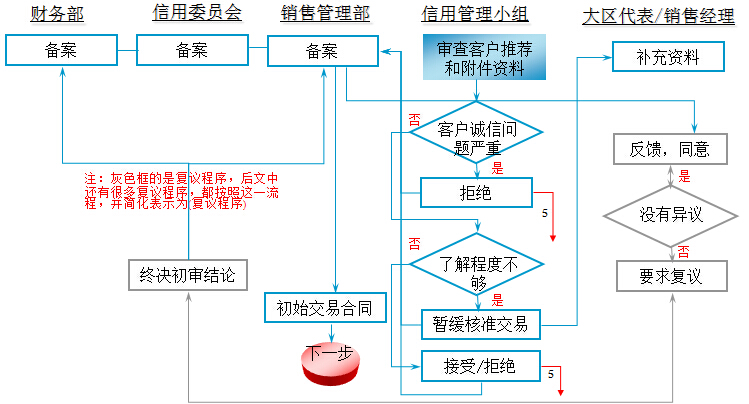

C1 新客户授信:接受初始交易

初始交易前,至少对客户的诚信和基本实力有六、七成的了解/把握

1:客户实地走访报告

2:客户基本资料(初审资料)

3:客户印象报告

4:推荐表和附件(申请表和基本资料);对低于销售/信用标准的申请客户,推荐表要有大区代表关于推荐理由的详细说明

5:客户初始交易的审察意见

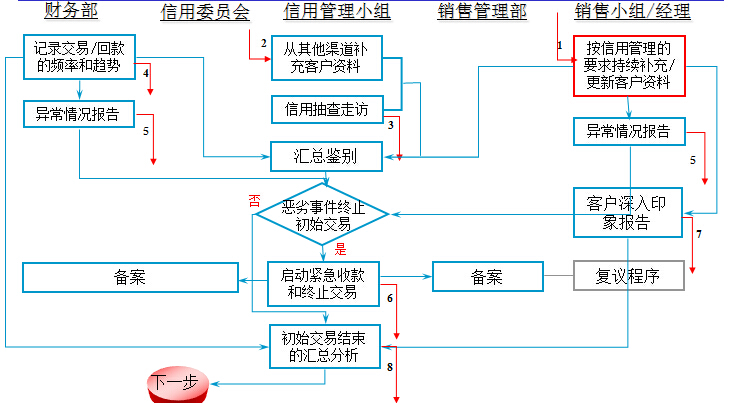

C2 新客户授信:全面调查跟踪

初始交易开始后至授信前,要求百分百地把握客户信息和风险,这是最易懈殆的阶段

1:补充和更新获得的所有客户资料

2:从外部渠道了解的客户信息

3:信用管理者客户走访记录

4:初始交易期间,交易和收款金额和时间的全记录,了解客户交易的能力和规律,发现异常趋势

5:异常情况报告

6:停止交易决定

7:客户印象终评

8:初始交易的回顾和评价

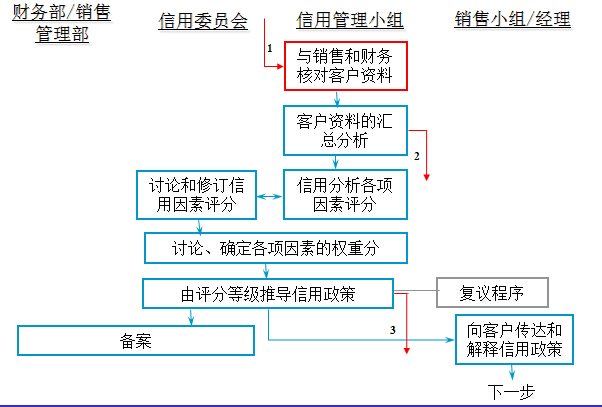

C3 新客户授信:信用分析评定和授信传达

权重和评分都是个案,但模型是通用的说服力

1:与销售核对所有的客户资料、走访记录和印象评审表的内容;与财务核对初始交易期间的所有交易和回款记录;也包括整理信用管理自己的收集资料和走访记录

2:客户信用分析报告

3:信用风险分析模型

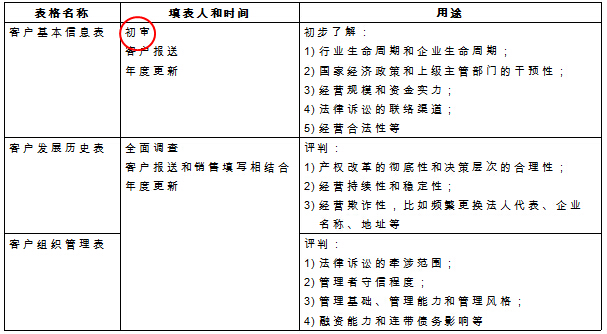

C4 新客户授信:信用调查的内容

初始交易前侧重于基础信息、联络信息和财务信息,全面的信用调查包括经营信息

参照:以下表格从数家知名征信公司的内部调查工作底稿演化而来的

来源:巨灵鸟 欢迎分享本文