|

4000156919 |

|

4000156919 |

��Դ��������ERP ���ߣ����������� ������2019/12/13 ���������2705

Ϊ��ǿ��ҵ��������Դ��Ƹ�ɱ��Ĺ������ڱ�����Ƹ����������չ��ͬʱ���ϸ������Ƹ�ɱ��ķ�����֧������ҵӦ�����Ƹ�ɱ�����ǰ�����������еĸ������֧����������Ӧ�Ĺ涨���Ա�Ա������ִ�С�

![]()

��Ƹ�ɱ����Ʒ���

һ��Ŀ��

Ϊ��Ч����������Դ��Ƹ�ɱ��������ƸЧ�ʣ���֤��ƸЧ�������ƶ���������

�������÷�Χ

�����������ڱ���˾����Ƹ�ɱ����ƹ�����

������Ƹ�ɱ�����

����˾��Ƹ�ɱ�һ���ɹ��ѡ��н��������ѵȹ��ɣ��������±���ʾ��

��Ƹ�ɱ����ɷ���

|

�� �� |

�� �� |

|

���� |

���������硢רҵ��־����ֽ�Ϸ�����Ƹ����ý������� |

|

��������� |

����֧����ͷ��˾����ͨ�˲ŷ����������Ƹ������� |

|

�����⣩�� |

����֧���˲���Ƹ����Ƹչ̨�ķ��� |

|

���Ϸ� |

����֧����Ƹ���ϵ�ӡˢ���������ɹ��ķ��� |

|

�Ƽ��� |

����֧���˲��Ƽ��ߵ�Ӷ��ķ��� |

|

���ط� |

����֧����Ƹ������Ĺ��ط��� |

|

��ط��� |

����֧����Ƹ������IJ��á�������ʳ�ķ��� |

|

���� |

����Ƹ��ص��������� |

�ġ����ȿ���������Ա��Ƹ���Ȩ��

��һ������

1����Чʶ����Ա��ȱ

ȷ������Ƹְλ�DZ���ģ������������ְ����ͨ���������䡢������Ա�Ӱࡢ��ʱ������������ʽ�����

2���Ͽر���

�������������ڴӹ�˾������֯�ܹ��ĽǶȺ���������Ա�����������Ա�����ӳɱ���

3�����γе�

����Ƹ���������ش�ʧ�����Ƹ�������س�֧ʱ����������Ա����

��������ؽ綨

1�������Ƹ����

2�����Ȩ

���Ȩ��ָ�����Ա��Ա����Ƹ����������飬������������Ȩ������Ȩ�������Ƽ�����һ��������ߺ��߽��о��߲��ṩ���飬�����������ƸԱ�����������ʹ���Ȩ����Ƹ����������ֹ��

3����Ȩ

��Ȩ��ָ�����Ա����������ṩ�Ľ��飬���վ���Ա����Ƹ�Ƿ�ִ�У����ͬ��������ִ�У���������ִ�С�

4������

������ָԱ����Ƹ���֮�������Ա���ڵõ���Ƹͳ����Ϣ��Ȩ����

��������Ա��Ƹ���Ȩ��

��Ա��Ƹ�����Ȩ����涨���±���ʾ��

��Ƹ���Ȩ�ޱ�

|

������� |

��˷��� |

���� |

���ž��� |

�ֹܸ��� |

������Դ�� |

�ܾ��� | ||

|

�� �� ȷ �� |

������ |

һ��ְԱ/������Ա |

�� |

�̦� |

�� |

�� |

||

|

һ�����/����/ ҵ����Ա |

�� |

�̦� |

�� |

�� |

||||

|

���ž������� |

�� |

�� |

||||||

|

������ |

һ��ְԱ������ ������Ա |

�� |

�� |

�� |

�� |

|||

|

һ�����/����/ҵ����Ա�����ž��������� |

�� |

�� |

�� |

�� |

||||

��ע�����̡���� ��������� �������� ����������

�塢���п���������Ƹ�����Ż�ѡ��

��һ����Ƹ��������

��ҵ��Ƹ��Ա��ѡ�����Ƹ�������±���ʾ��

��Ƹ�������ͱȽϷ�����

|

��Ƹ���� |

�շ���� |

��Ƹ�ص� |

��ƸЧ�� |

|

�ڲ���Ƹ |

��� |

�� ������ǿ��Ա���������� �� ��������Ա���������������� |

����ʱ������Ϣ�������ǿ�������б�֤����ѡ�����С |

|

Ա���Ƽ� |

500��1 000Ԫ �����ڽ����� |

�� �����ǿ��Ч�ʽϸ� |

�� ���õͣ������б�֤�����Ǵ��ڹ������� |

|

������Ƹ |

2 000��100 000Ԫ |

�� ������㣬�������ƣ����������������ǿ��������ͨ���� |

�� ���õͣ�����ʹ�ã���ѡ����ش� |

|

У��Ƹ |

��ѻ����� |

�� ����������ֱ����� |

�� ������ѵ���ýϸ� |

|

��ֽ��� |

12��8 6 000Ԫ/�� |

�� �̶��Ķ���ý�鸲��Ӱ������������ |

�� �軨�ѽϴ���ɸѡ��Ч��һ�㣬��������Ƹ�ϸ�ְλ��Ա |

|

��Ƹ�� |

1 000��4 500 Ԫ/̯λ |

�� ֱ����ԣ�Ч�ʽϸ� |

�� ʱЧ��ǿ���������Ա�֤������ʱ��� |

|

��ͷ��˾ |

15 000��100 000Ԫ |

�� �����ǿ�������ߣ�Ч�ʸ� |

�� �����б�֤�����ø� |

������ѡ������˵��

1���ڲ���Ƹ������һѡ��

ͨ���ڲ���Ƹ��һ����ȷ����˾�ڲ�ҵ����Ļ���ƥ�䣬��һ����Ҳ�ǹ�˾ΪԱ����ְҵ���ķ�չ�ṩ�˻��ᡣ���ַ�ʽ���õͣ������б�֤����ְλ����ͨ�������ڲ���Ϣ�ķ�ʽ������Ƹ��

2��Ա���Ƽ�

���ַ�����Ѱ�Һ����е����˲�ʱ������Ƹ�߿Ƽ�����Ϣרҵ�˲�ʱ�ر���Ч���ɽ�ʡ�������á�

3��������Ƹ

Ŀǰʹ�õ���������վ�������շѣ����ýϵͣ����Է����κ������Ĺ�棬��˿�����Ϊһ��ְλ��Ƹ�������ѡ��ʽ�����Ը�ְλ����ƸЧ�������롣

4����ֽ���

��Ƹ�����У�Ŀǰ��˾���ڵ���������ֽЧ���Ϻã��ر������ڸ����и�ְλ����Ƹ�������ýϸߡ�

5��У��Ƹ

У��Ƹ�������г����˲������ƻ�����ͬ����϶��ְλ��

6����ͷ

��������Ƹ���ž��������ϼ���ְλʹ�á�

7����ְλ��ͬѡ�������Ƹ���������±���ʾ��

��ְλѡ����Ƹ����ָ����

|

���� |

ְλ���� |

��Ƹ��������1����ѡ����2����ѡ | |||||

|

�ڲ� |

��ֽ��� |

������Ƹ |

��Ƹ�� |

�˲ŷ��� |

У��Ƹ | ||

|

�ۺϹ����� |

������Դ������ |

1 |

2 |

1 |

|||

|

������˾���� |

1 |

2 |

1 |

||||

|

���� |

����ְλ |

1 |

2 |

1 |

|||

|

��ҵ�� |

��ҵ�������� |

1 |

2 |

||||

|

������ |

1 |

2 |

|||||

|

��� |

�ͷ��� |

1 |

1 |

1 |

|||

|

�г�Ӫ����Ա |

1 |

1 |

1 |

2 |

|||

|

Ͷ�ʲ� |

Ͷ�ʹ����ࡢ������ |

1 |

1 |

||||

|

���� |

IT����֧���� |

1 |

2 |

1 |

2 |

2 | |

|

������ |

������������Ŀ������ |

1 |

2 |

1 |

2 |

2 | |

|

��ǰ֧�� |

1 |

2 |

1 |

2 |

|||

|

�������� |

�ͻ������ࣨ��ͨ�� |

2 |

1 |

2 | |||

|

�ͻ������ࣨ��� |

2 |

1 |

2 |

2 | |||

|

��Ӫ���� |

1 |

1 |

2 |

||||

|

��Ŀ���� |

1 |

1 |

2 |

||||

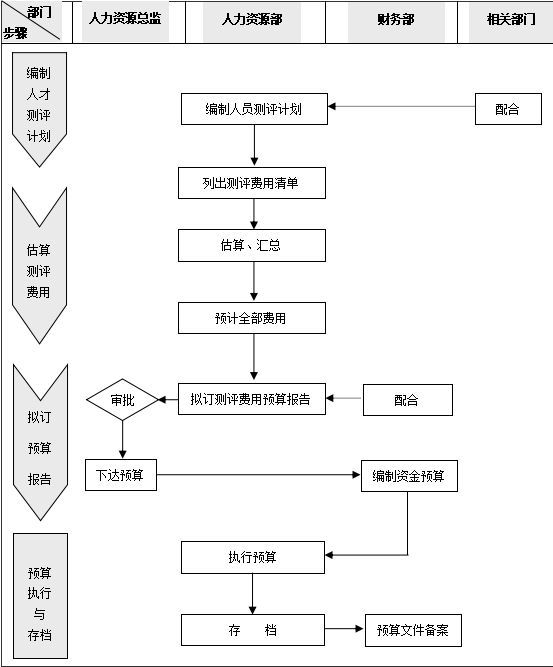

������Ƹ�ɱ����Ƴ���

��һ���������ƶ�Ԥ��

��������Ƹ�ɱ�Ԥ��������±���ʾ��

������Ƹ�ɱ�Ԥ���

|

����ְλ |

��ȱְλ�� |

���ȡ����Ƹ��ʽ |

Ԥ����� |

|

����Ա�� |

|||

|

�в�Ա�� |

|||

|

�߲�Ա�� |

|||

|

������Դ����� |

������ǩ�֣� �� �� �� | ||

|

�ܾ������ |

������ǩ�֣� �� �� �� | ||

���������

������Դ��������Ƹ�ƻ��ͷ���Ԥ�㣬ͳһ�����������

���������õǼ�

1���Ǽ� �������Ƹ�ɱ��ǼDZ���

ÿ����Ƹʱ����������Ƹ�����˶�Ӧ���������Ƹ�ɱ��ǼDZ�����������ʽ���±���ʾ����ǩ�����Դ���Ϊ������Ƹ�ɱ���ȷ�����ݡ��ڡ������Ƹ�ɱ��ǼDZ����ϣ���Ӧע����Ƹ�����˺�ʵ�ʻ��ѵ���Ƹ���ã��μ���Ƹ����Ա�ɶ�����мල��

�����Ƹ�ɱ��ǼDZ�

|

��Ƹ��Ŀ |

ʱ�估�ص� |

�μӲ��� |

��������Ƹ������ǩ�� | |

| , | ||||

|

��ע |

��Ƹ������ |

|||

|

��Ƹ���� |

||||

2����̯����

��Ƹ�ɱ����ݲμ���Ƹ��������ɸ���λ��̯��������ҵ����֯������ҵ�������巢������Ƹ��桢������Ƹ���ɴ˷����Ĺ��ѡ�����ѡ��ó�������ҵ���е�������Ƹ�����з������������ã���ס�ѡ�ҵ���д��ѵȣ��ɸ���λ�е���

����λ����֧��=����Ƹ�����ܶ�²μ���������������λ�μ�����

3����̯��λ���֣����±���ʾ��

��Ƹ�ɱ��ֻ�����

|

����֧�� ��Ƹ��Ŀ |

�ۺ� ������ |

������ |

��� |

Ͷ�ʲ� |

���� |

���� ��ҵ�� |

���� |

���� ���� |

�ϼ� |

|

�� �� |

|||||||||

|

��ע |

|||||||||

4����������

��1��������Դ�����ݡ���Ƹ�ɱ��ǼDZ������ơ���Ƹ�ɱ��ֻ���������

��2������Ƹ�ɱ��ֻ�����������Ƹ���ܱ��ƣ�����������ˡ�

��3������Ƹ�ɱ��ֻ���������ÿ��30��ǰ������

��4���������ݡ���Ƹ�ɱ��ǼDZ����͡���Ƹ�ɱ��ֻ�����������Ƹ�ɱ����л��ˡ�

5�����˷�ʽ

����ÿ��һ���ķ�ʽ���л��ˡ�

Ϊ��֤Ա����ѵ���õĺ���֧������ҵ������Դ��������Ӧ����ѵ��Ŀ��ȷ������ѵ���õ�֧��������������Ӧ�Ĺ涨���Ա�Ա������ִ�С�

![]()

��ѵ���ù������ư취

��1�� ����

��1�� Ŀ��

Ϊ������ѵ���ù������������ø�����Դ����Ч������ѵ���ã����ƶ����취��

��2�� ���÷�Χ

���취�����ڼ����ܲ������ֹ�˾��ѵ���õĹ�����

��3�� ����ְ��

1����ѵ��չ���Ǽ�����ѵ���õĹ�ڹ������ţ�����ȷ����ѵ���õļ������ʹ�÷�Χ��ʹ�ñ�������ָ���ͼල�����ӹ�˾��ѵ���õ�ʹ�������

2�����ֹ�˾������Դ�����𱾵�λ��ѵ���õľ��������

3����������ѵ���õļ���ͱ�����˹�����

��4�� ��ѵ���õļ���

1����ѵ���÷�Ϊ�ճ���ѵ���ú�ר����ѵ���á�

2���ճ���ѵ�������ݹ����йع涨������Ա�������ܶ��5%���ᡣ���У�3%Ϊ�����ܲ������ֹ�˾����ѵ���ѣ�2%�鼯���ܲ�֧�䡣

3��ר����ѵ���ø����ض���;������Ҫ����ר��ר�ã�����ѵ��չ����������ܸ�����ˣ��ܾ�������������Ŀ����Ϊר����ѵ��Ŀ���̲Ŀ�����ӡˢ�����棬����ѧϰ�����ش�Ͷ��������ѵ��Ŀ���ǻ�����ѵ�豸�Ĺ��õȡ�

4����ѵ���ҡ��칫�Һ���ѵ��Ԣ���衢���ɷѣ���ѵ���ؽ���Ѳ�������ѵ���ѣ���������ؾ�������֧��

��2�� ��ѵ����˵��

��5�� ��ѵ��������±���ʾ��

��ѵ�������һ����

|

������Ŀ |

������� |

������ϸ |

|

�ڿη� |

�ڲ����� |

�ڲ���ְ��ʦ���ν��� |

|

��ѵ���� |

�ⲿ��ѵ�����������á������������õ� | |

|

������� |

��Ƹ��ѵʦ�ڿη� | |

|

������� |

����Զ��ѧϰ���߷��� | |

|

ʳ���÷� |

��ѵ���� |

�ڲ���ѵʦ����ʳ���÷ѡ�����Ա����ѵʳ���÷� |

|

������� |

��Ƹ��ѵʦ���÷ѡ�ס�Ѽ��ͷ� | |

|

�ڲ����� |

�ڲ���ѵʵʩ�ڼ�ʳ���ã�����ú���ѣ� | |

|

��ѵ���Ϸ� |

�ڲ����� |

��ѵ���طѣ�ָ������ѵʱ�����صķ��� |

|

�ڲ����� |

��ѵ���Ϸѣ���̲ı�ӡ����ѵ����������������ѵ������鼮���̲ķ� | |

|

�ڲ����� |

��ѵ�ľ߷ѣ�����˷��ء�֤�顢ѧԱ�Ƶ� |

1������ѵ�γ����ݡ�������ְ�����±���ʾ��

����ѵ�γ̵Ĺ���ְ��һ����

|

��ѵ���� |

ͳ�� |

Ԥ�� |

ִ�� | |

|

��Ա�� |

�����½�������Ա�� |

������Դ�� |

������ ���� |

������ ���� |

|

�����½��ǵ�������Ա�� |

��ѵ��չ�� | |||

|

��λ��ѵ |

���ܼ���������������Ա |

��ѵ��չ�� |

������ |

������ |

|

�쵼�����˲ŷ�չ�� |

���ܼ����Ϲ�����Ա���ݶ���Ա |

��ѵ��չ�� | ||

|

ѧ���뼼�������� |

����Ҫ���Ա�� | |||

|

������ѵ |

��ͨԱ�� | |||

2����ѵ������������

��1����������Ҫ�����ճ���ѵ������������Ա����ѵ����λ��ѵ����������Ԥ�㣬ʹ��ʱ��Ԥ���ڿ�ֱ��ʹ�ã�Ԥ������������������롣��ѵ����Ԥ����ϸ���±���ʾ��

|

��� |

��Ŀ���� |

��ѵ���� |

��ѵ���� |

��ע | |||||||

|

��Ա���� |

���ؼ���ʩ�豸���� |

���Ϸ��ü��������� | |||||||||

|

��ʦ ���� |

���ط��� |

�豸���� |

�豸�۾� |

����ӡˢ |

�̲Ĺ��� |

�ľ߷��� |

ʳ�� | ||||

|

�ϼ� |

|||||||||||

|

��� |

ǩ���� ���ڣ� �� �� �� | ||||||||||

|

�� |

ǩ���� ���ڣ� �� ��&nbs, p; ��, | ||||||||||

��2��������Ӧ��ÿ��18��ǰ�����ֲ�������ѵ�滮��Ԥ�㱨�ܲ���ѵ��չ����ˣ������������������Ԥ����У��ϱ��ϼ�������

��7�� ����ѵ�γ̲���������ϸ�����±���ʾ��

����ѵ�γ̷�����ϸ��

|

������������ | |||||||

|

��ѵ���� |

������� |

�ڲ����� | |||||

|

��ʦ ���� |

ʳ�� ���� |

��ѵ ���ط� |

��ѵ ���Ϸ� |

��ѵ �ľ߷� | |||

|

��Ա�� |

�� |

�� |

�� |

�� |

�� | ||

|

��λ��ѵ |

�� |

�� |

�� |

�� | |||

|

�쵼�����˲ŷ�չ�� |

�� |

�� |

|||||

|

ѧ���뼼������ |

�� |

||||||

|

������ѵ |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

��3�� �������Ԥ�㼰ʹ�ñ�

��8�� �ڿη�

1���ڲ���ְ��ѵʦ����

��1���ڲ���ְ��ѵʦ��ָ��˾�ڲ�������ԭְλ����ְ���⣬���е�������ѵ�γ̽�ѧ��Ա����

��2���ڲ���ְ��ѵʦ��Ϊ���࣬�������±���ʾ��

��˾�ڲ���ְ��ѵʦ�����

|

�����ȼ� |

��ע | |

|

��ѵ��ʦ |

Ա�� |

����˾Ƹ�ú���ְ |

|

������ѵʦ |

���� | |

|

��ѵʦ |

�м� | |

|

����ѵʦ |

�� |

��3����ְ��ʦ�Ŀ�ʱ�ѹ涨

�ٿ�ʱ����ָ��ְ��ѵʦ�е�����ѵ��չ�����ŵĹ�˾���巶Χ�ڼ��н�����ѵ��Ŀ��ѧ����ʱ������Ĺ������꣬���������ڱ�ϵͳ�ڳе�����ѵ��ѧ������

�ڸ����ŵ��²�Ʒ���ܡ���ҵ���ƹ�����ҵ����ѵ����ְ��Χ��������ѵ��ʱ�Ѵ�����

�۸���ְ��ѵʦ�絣�α�������Ա���ĸ�λ��ѵ�����ˣ��������йع涨ִ�н������������ܿ�ʱ�Ѵ�����

��4����ʱ�Ѽ����������ѵʦ�ļ��֣����±���ʾ��

�ڲ���ѵʦ��ʱ�ѱ�

��λ��Ԫ/Сʱ

|

������ʱ�� |

��������ʱ���ʱ�� |

�ǹ���ʱ���ʱ�� | |

|

Ա����P1�� |

20 |

,

20 |

30 |

|

������P2�� |

30 |

30 |

45 |

|

���P4�� |

50 |

50 |

75 |

|

����P5�� |

100 |

100 |

150 |

2���ⲿ��ѵʦ�ڿη��ò����±�ִ�С�

�ⲿ��ѵ���η��õIJο��۸�

|

�ڿη��òο���Ԫ/�죩 |

��ѵʦ��� | |

|

����ר�� |

2.0��3.0��Ԫ |

������ѧԺ���ڡ�֪����ҵ�ҡ�����ѯר�� |

|

ר�� |

1.3��1.5��Ԫ |

����ѯ���ʡ��Ƚ�������ѧԺ���ڡ������� |

|

��ҵ��/ѧ�� |

1��1.5��Ԫ |

����ĸ��ܲá��ܼ࣬һ��ѧԺ�Ľ��ڣ���ѯ���� |

|

һ����ѵʦ |

0.4��0.8��Ԫ |

ijרҵ�зḻ�����ߡ�ѧԺ�����ڡ�һ����ѯ���� |

��9�� ʳ���÷���

1���ڲ�������Ա������˾��������취��Ԥ����ִ�С�

2����Ƹ��ѵʦ��ԭ���ϣ���˾ҪΪ��Ƹ��ѵʦ�ṩס�ޣ�������ѵʦ�ľ�������е���������ͨ���ã�ס����������ͨ���þ�����ѵ��ͬԼ��Ϊ��

3���μ���ѵ��Աס�ѱ�

��1���ֹ�˾������ģ����ݵ�������ִ�С�

��2���ֹ�˾������ģ�ס���ñ����±���ʾ��

�μ���ѵ����Աס�ޱ�

��10�� ��ѵ���Ϸ�

1����ѵ���طѣ���������ѵʱʹ����ѵ�ҵ��۾ɡ����·��ü�������ѵ���صķ��õȡ�

��1����ѵʱ�Թ�˾��ѵ��������

������ѵ����ʩ�豸�����취����ѵʵʩ��ǰ�ڡ����ڼ����ڽΣ���ѵ��֯��Աÿ�¶Ը�����ʩ�豸���м�飬ȷ����ѵ����������չ��ÿ����ʩ�豸���۾ɡ�ά�ѱ�Ϊ300Ԫ/�¡�

��2�����������������ʱ�����ⳡ��

����������ѵͬһʱ����У���������ѵ���ء�

����ѵ�������ޣ�ʵ�ʲ�ѵ����������ѵ�ҿ����ɵ�������

��ѵ����������ñ����±���ʾ��

��ѵ����������ñ�

|

��ѵ���� |

���ñ� |

��ע | ||

|

A�ࣺʡ����л�ֱϽ�� |

B�ࣺA��������������� | |||

|

��Ա�� ��λ��ѵ |

50������ |

1 200Ԫ���� |

800Ԫ���� |

ȫ�죬��ͶӰ�� |

2�����Ϸ���

���Ϸ�����ָ�ճ���ѵʵʩ�ڼ��������ѵ���Ϸѣ��Լ��ڲ��̲ı��ơ�ӡ��������ѵ���̡���ѵ�鼮����ѵ�ľߵķ��á�

��1�����ñ�

���ڲ��̲ı����Լ��ֲᡢ����ӡˢ���ñ�Ϊ400Ԫ/�¡�

����ѵ�ڼ䣬��ѵ�ľ߱��ƶ���ʽ ���ľ߷��ñ�=��ѵ������3Ԫ/��/�졣

��2���繫˾�ֿ����еİ칫���ϣ�ԭ���ϲ������ٲɹ���

��3����ѵ�������ϰ�����������������Ŀ����ѵ�ý̲ġ���ѵ��ѧԱС��Ʒ��ѧԱ���ơ���˷��ء������������Դ�ߡ���Դ��塢������Ƭ��U�̡����̡��ƶ�Ӳ�̣���ѧԱ֤��ȡ�

��11�� ���취�ɼ��Ź�˾������Դ��������͡����估����

��12�� ���취�� �� �� ����ʵʩ��

Ϊ��ǿ��Ա���������ѵĹ�������ҵ������Դ��������Ӧ��Ա���������ѵļ��ᡢ��֧��Χ��ʹ�������������������Ӧ�涨���Ա�Ա������ִ�С�

![]()

Ա����������ʹ�ù涨

��1�� ����

��1�� Ϊ��ַ���Ա���������ѵ����ã�ȷ��Ա���������ѵõ���ȫ����Ч��ʹ�ã�������ط��ɷ��棬��ϱ���˾��ʵ����������ƶ����涨��

��2�� ���涨�����ڱ���˾��������˾��

��3�� Ա���������ѵļ�����ݹ�����ع涨����ϱ���˾ʵ�������Ա���������Ѱ�Ա��ȫ�깤���ܶ��2.5%��ȡʹ�ã�����ɱ����ÿ�֧��

��2�� Ա���������ѵĿ�֧��Χ

��4�� ��֧��Χ���������±���ʾ��

Ա���������ѿ�֧��Χһ����

|

��֧��Ŀ |

��Ŀ˵�� |

|

��ѵ�������� |

�� ��˾ͳһ��֯��Ա��ѧ�����������ѣ�Ա����λ��ѵ����ȫ����������ְҵ�ʸ���ѵ����ѵ�ѣ�����רҵ������Ա������Ա�ļ���������ҵ���ѵ��ҵ�������ѵ�ѵ� |

|

�� |

�� Ƹ���ְ��ʦ���ڿγ�� |

|

����� |

�� �ɱ�˾�������ӹ�˾��ѵ������������~���ѡ���ѵ���Ϸѡ������ѡ��ľ��ѡ���ѣ�ѧԱ����ѵѧϰ�ڼ��ס�ޡ���ͨ�ѵ� |

|

�ʸ���������� |

�� ��ְԱ���������˼�ʦ�����˸���ʦ���������ѣ����˼��ܵȼ������ѵ� |

|

�������Ϸ� |

�� רְ��ְԱ���İ칫�Ѻ����Ϸѣ���ѧ���ߵ�ά�ѣ���ѧʵ��ѣ���ѵ�̲ı�ӡ�ѵ� |

|

�豸���÷� |

�� ����Ա��������һ���ѧ���ߡ�ʵ��������ͼ��ȷ��� |

|

, ѧԱ������� |

�� ����ѧԱ�ڹ涨ʱ���ڵ��Ѳ���ѵ�������������ܵ�, ������� |

|

ע��Ա���������ѻ�������Ա������Ŀ�������ȿ��˶��ֽ����Լ����������ɱ�����֧�������ǿ�֧ | |

��5�� ���и��������Ա���������ѿ�֧��Χ���ڣ�Ӧ���йع涨��ʵ��֧��

1��רְ��ְԱ���Ĺ��ʺ����ͱ�������������ȣ��Լ����涨�����Ѳ�ѧϰ��ѧԱ���ʡ�

2��ѧԱ����ѧϰ�òο����ϡ�����ߣ�������С����ͼ�������������������ǰ塢Բ��ȣ��ͱ�ī��ֽ�ŵ�����ѧϰ��Ʒ��Ӧ��ѧԱ����������

3����չԱ�����������빺�õ��豸�������Ϲ̶��ʲ����ģ����涨��֧��

4�����ڹ�˾�����¼������о��²�Ʒ�ļ�����ѵ���ã����涨֧����

��3�� Ա���������ѵ�ʹ�������

��6�� �������ѱ���ר��ר�ã����ý�����Ų�á�

��7�� ��˾��Ա�������ܶ��1%��ȡ�������ѣ����ڹ�˾ͳһ�ٰ���������ѵ�Լ���ѵ���صĽ���ȹ��������ֹ�˾��Ա�������ܶ��1.5%��ȡ�������ѣ����ڱ���˾Ա��������ѵ������

��8�� ���ڹ�˾����ʹ�õĽ������ѣ�ͳһ���㵥λ�ɹ�˾����ֱ�Ӱ������ܶ��1%��ȡ���������㵥λ�������ܶ�1.5%��ȡ�Ľ������ѻ��빫˾����ָ�����˺š�

��9�� ���ɹ�˾ͳһ��֯�Ľ�����ѵ����˾���������ź���ص�λҪ�����ѵ��Ŀ������Ԥ�㣬������Դ���ռ����ܣ�����˾Ա������ίԱ�����飬����˾�쵼�����빫˾��ѵ�ƻ��뾭��Ԥ�㣬�ƻ��������ӵ���ѵ��Ŀ���йز��ź���ص�λӦ����������룬���밴��˾�������������

��10�� ��˾ͳһ��֯�Ľ�����ѵ����ʹ�ã���������ľ���Ԥ��Ϊ����ʵ�ʲμ���������ѵʱ������ԭ�ƻ��ȣ������Ҫ��ԭԤ��������Ӧ�ۼ���

��11�� �������Ѱ� Ԫ/��/�첦�����а쵥λ�����������֧��һ���ӷѣ���

��12�� ��֯��λ�����ţ�Ҫ������ѵ���ʵ���������ʵ���蹺�����Ϸ�������ѵ���Ԥ�㣬��Ԥ������ƾ��Ʊ������

��13�� ��֯�����ӹ�˾�����ţ�Ҫ����Ƹ���ʦ��ʵ�����������ʦ�ڿη�������ѵ��Ԥ�㣬��Ԥ������ʵ֧����

��14�� �����ѵ��������ɳа쵥λ��д������ѡ����Ϸѡ���ʦ�ڿηѵ��йر������������йط����嵥������֯���ĸ�����ǩ�֣���������Դ����˺���

��4�� ������ල

��15�� ��˾���������ѵ���ȡ��ʹ���������������Դ���������������ݡ�

��16�� ���ӹ�˾��������Ҫ����ʹ�üƻ���֧����ϸ�ˣ����ƻ�����ʹ�á�

��17�� ������ơ���졢������Դ�Ȳ���Ҫ�ϸ�����ְ�𣬼�ǿ��Ա������������ȡ��ʹ�ù�������ļ��ල��

��18�� ��ǿ��Ա����������ר����Ŀ�Ĺ�����ÿ����ӹ�˾������������Ӧ��˾Ա������ίԱ�ᡢ������Դ�������㱨��������ʹ�������

��19�� �Կ˿ۡ���ռ��Ų�á�̰�۽������ѵ���Ϊ����˾�������ӹ�˾Ӧ��ֱ�������˺���Ҫ����������������ؼ����¹���Ȩ�������ദ����������ɷ�������ƽ�˾�����ţ��������������Ρ�

��5�� ����

��20�� ���ӹ�˾�ɸ��ݱ��涨�����ʵ���ƶ�����ʵʩ�취��

��21�� ���涨�Է���֮����ʵ�У��ɹ�˾������Դ��������͡����估����

�Ӱ����ָ��ҵ��ִ�й���ʱ���ƶȵĻ����ϣ����ӳ�����ʱ���֧���Ĺ��ʷ��á���ҵ������Դ��Ӧ�ԼӰ����롢�Ӱ���õĺ������ݵ����������ȷ�涨���Ա�Ա������ִ�С�

![]()

Ա���Ӱ���ùܿذ취

��1�� ����

��1�� Ϊ���ƼӰ�ʱ�䣬�ž���ټӰ࣬������Ӱ�Ѷ������ľ��ף����ƶ����취��

��2�� ���취�����ڹ�˾��Ա���Ӱ�ѵĹ�������ơ�

��2�� �Ӱ�綨

��3�� �����г����������ʱ��Ӧ�������뼰���������żӰࡣ

1��ԭ�������ƻ����ڿ�ԭ���豸���ϡ���ʱ�������������������ȣ������²�����ԭ��ʱ��������ֱ�����ԭ���ƻ�����ɵģ�������嵥����ԭ����Ҳ���밴����ɣ���

2����ʱ���ӵĹ���������ij���ȶ�ʱ������ɵģ���μ�չ�ᣩ��

3��ijЩ��������������ʱ��֮��ҲҪ�������еĹ������������豸����

4��ijЩ��ʱ�������϶̵Ĺ�������ֿ��̵㣩��

5����˾���ŵ������Ӱࣨ�ӵ㣩������

��4�� �Ͻ��鱨���ѱ��Ӱ༰��������Ӱࡣ

��3�� �Ӱ�����������

��5�� �κμƻ��Ӱ�IJ��ź�Ա��������ǰ���������������������д���Ӱ����뵥������ʽ���±���ʾ�����������������ǰ������������ҲҪ�º�����ͬʱ��֤����ǩ�֡�

�Ӱ����뵥

|

���� |

���� |

Ԥ���Ӱ�ʱ�� |

���� | ||

|

�� |

�� |

ʱ�� | |||

�ܾ����� ���ܸ��ܣ� ���ž����� ����ˣ�

��6�� �Ӱ�������������Ȩ������

1��һ�߲������ļӰࣨ���������Σ��ɳ�������������룬����������������������������Դ��������

2��ְ�ܲ�����ͨԱ���ļӰ��ɱ���������룬�������ž���������������Դ��������

3�����ž����Ӱ��ɱ���������룬�����ܸ�������������������Դ��������

4�����ܾ����Ӱ����ܾ�����������������Դ��������

��7�� ���мӰ���Աһ�ɻ���Ӱ��

��4�� �Ӱ�ѵĺ������

��8�� �Ӱ�Ѽ������

��˾Ա���Ĺ��ʽṹ��Ϊ��λ���ܹ��ʼ���Ч���������֣�����Ӱ��ʱ�Թ̶��ĸ�λ���ܹ���Ϊ�����������ļ�Ч���ʲ�����Ӱ�ѵļ��������

��9�� �Ӱ�Ѽ���취

1�������ռӰ��150%�ļӰ�ʡ�

2�������ռӰ��200%�ļӰ�ʡ�

3�������ڼ��ռӰ��300%�ļӰ�ʡ�

4���Ӱ�ʼ�����СʱΪ������![]() ��

��

5���Ӱ��ÿ�½���һ�Σ������ơ��Ӱ����ϸ���������±���ʾ������������˺���������Դ���浱�¹���һ�š�

�Ӱ����ϸ��

���ţ� ���ڣ� �� �� ��

|

���� |

�������ݼ��ص� |

ʵ�ʼӰ�ʱ�� ��ʱ���� |

�Ӱ�� |

��ͷ� | |||

|

�� |

�� | ||||||

|

�� |

�� |

�� |

�� | ||||

�ܾ����� ��ƣ� ���ɣ� ��ˣ� �����ˣ�

��5�� �Ӱ�ļල����

��10�� ������Դ��ͨ����鹤���ձ����˶Կ���ˢ����¼���Ž�ϵͳ��¼����֯��Ա�����벻���ڵضԼӰ�������м��ͼල��

��11�� ����鷢�����鱨�Ӱ࣬��û����ȷ����������Ӱ�����Ե����˼����²��Ÿ����˽���ͨ�����������۷����¼�Ч���ʡ�

��6�� �����λ��Ա�Ӱ����취

��12�� �����λ�ķ���

1����������Ա��������Ա��������Ա������ֵ����Ա������������������ʱ�����������ĸ�λ��Ա��

2����;������Ա������װж���������������⣬�������ҵ����Ա��

3�������������ص㡢����������Ҫ��ְ��Χ������֧�乤��ʱ�����Ա��

��13�� ����������Ա����˾���Ͷ����ϲ����������ͨ��������ʵ�в���ʱ�����ơ�ʵ�в���ʱ�����Ƶĸ�λ��Ա�������������Ӱ�涨��

��7�� ����

��14�� ���취��������Դ��������͡����估˵����

��15�� ���취�� �� �� ������Чʵʩ��

Ա���Ʒ�����ָ��ҵ��Ա���Ʒ�����ķ���֧������ҵ������Դ��������������Ӧ��Ա���Ʒ��Ķ��ơ����š�ʹ�õ������������Ĺ涨���Ժ���������ҵ��Ա���Ʒ����÷����֧����

![]()

Ա���Ʒ��ѿ��Ʒ���

һ��Ŀ��

Ϊ����߹�˾������ǿ�������ȣ�չʾԱ���ľ�����ò����˾����ȫ��Ա������ͳһ�Ʒ��ϰࡣΪ���������Ʒ���֧������ȷԱ��ʹ�ü��⸶���Σ����ƶ���������

�������÷�Χ

���������ù�˾Ա���Ʒ����Ʒ����õĹܿء�

����Ա���Ʒ��������뷢��

1��������װ��������������Դ��ͳ�����̳��ƣ���Ա��ʵ����������10%��15%�Ա��½���Ա֮�ã���֧������������ԭ��ɱ��մ�����ڵ������̳��ƣ������轫�����ƻ�Ԥ���������������

2��ÿһԱ��ÿ���Ʒ��Ķ�����һ��Ϊ���������Ԥ�㡣

3��������˾����Ա����ְ�ڼ����Ȩ�������Ʒ�������

4��Ա����ְ����д��֤���Ϻ���ȡ����������ʱ����������������װ����

5���Ʒ���װʱ�ɸ�������������������������������á�

�ġ���װ���������

1��Ա���Ʒ����Ķ����������������ţ�����λ��ͬ����Ϊ8�����ͣ����2-22��ʾ��

��2-22 Ա���Ʒ�����һ����

|

���� ��Ա |

��װ |

��װ |

|

������Ա |

�������㣨ȹ�������ף�500Ԫ/�ף� |

��װ�Ʒ������ף�600Ԫ/�ף� |

|

�칫�� |

�������㣨ȹ�������ף�300Ԫ/�ף� |

��װ�Ʒ������ף�500Ԫ/�ף� |

|

��Ա |

ͬ�� |

ͬ�� |

|

����Ա |

�����������ף�250/Ԫ�ף� |

�����������ף�400Ԫ/�ף� |

|

�� |

���칤װ�����ף�100/Ԫ�ף� |

���칤װ�����ף�150/Ԫ�ף� |

|

������ |

���칤װ�����ף�100/Ԫ�ף� |

���칤װ�����ף�400/Ԫ�ף� |

|

˾�� |

���칤װ�����ף�250/Ԫ�ף� |

���칤װ�����ף�150/Ԫ�ף� |

|

���� |

���£����ף�100/Ԫ�ף� |

���£����ף�150/Ԫ�ף� |

2��ʹ�����ޡ�������Ա���칫����Ա����Ա������Ա�Ʒ�����������Ϊ���꣬������Աһ�ꡣ

3������ʱ�䡣��װ�Ĵ���ʱ��Ϊÿ���5��1����10��31�գ���װ�Ĵ���ʱ��Ϊÿ���11��1���������4��30�ա�

�塢�Ʒ���ʹ�ÿ���

1����ʹ���������Ʒ���������ʧ����ʹ���߸��˰����ۼ۴ӹ����пۻ��Ʒ��ۿ����������ͳһ�����Ʒ���

2��Ա����ְ����ˣ�����ȡ��װ���ã�������������װ��ʵ�ʷ��ü��㡣

��1�����Ʒ�����֮���𣬹��������������ߣ���ְ�����ˣ�ʱ������ȡ��װ���á�

��2�����Ʒ�����֮���𣬹�����һ�겻�������ߣ���ְʱ����ȡ70%�ķ�װ���ã�������ʱ����ȡ50%�ķ�װ���á�

��3�����Ʒ�����֮���𣬹�������һ���ߣ���ְʱ����ȡ100%�ķ�װ���ã�������ʱ����ȡ70%�ķ�װ���á�

3����Ա����ְ��ֻ��������������˾����Ϊ���䱸�Ʒ�����������������������ڼ����Ʒ��ģ��Ʒ���ʹ��������������֮������

4��Ա���ϰ�ʱ���밴�涨ͳһ��װ��δ���涨��װ�ߣ�һ�����ֿ۷����ž���100Ԫ/��/�Ρ�

5������δ�ܼ�ʱ��ȡ�Ʒ����Ʒ��������ߣ�������Ӧ�������������ڽ��������ͺű��������������Բ����涨��װ������������������10���������ڸ�����������۷�������Դ������100Ԫ/��/�Ρ�

��ǿ�з���Ŀ��������С�ɸѡ��������ȷ���з���Ŀ�ijɹ���������ҵ���з���Ʒ��������֧�����ž��������á����ԣ��ƶ��з���Ŀɸѡ��������ҵ�з�����֧�����ż�ӵ�Ӱ�졣

![]()

�з���Ŀɸѡ����

һ���з���Ŀɸѡ�ı�Ҫ��

1����ҵ�����з���Ŀǰ��Ҫ��չ�����������Ͷ��������ʱ����ɱ��Ƚϸߡ�

2���з���Ŀһ��ʧ�ܣ���ҵ������ʧ���ڴ���Ŀ�������ѵķ��ã�ͬʱҲ��ʧ����Ͷ�ʴ����з���Ŀ������Ͷ�������з���Ŀ�����������档

�����з���Ŀ��ɸѡ�취

�����з���Ŀ�ijɰܹ�ϵ�������ʱ���ʹ�ã���ˣ�ѡ���з���Ŀʱ���������������������ȱһ���ɡ�

��һ������Ŀ��չ�ı�Ҫ��

�������з���Ŀ��Ҫ�����¼������濼�����Ƿ�ֵ��Ͷ�ʡ�

1����Ŀ���ơ����ݡ���ʱ��Ŀ�ġ�

2����Ŀ�ɹ�Ԥ�ڸ���ҵ�����������档

3���Ƿ����δ���г�����

4����Ŀ�Ƴٻ���ȡ�������ҵ�к�Ӱ�졣

5��������ҵ�Ƿ��������Ƶ��з���Ŀ�������Ρ�

�������з���Ŀ�ľ�����

��ҵ���Դ����漸������������з���Ŀ�ijɱ������棬�����з����õIJ���Ҫ���ѡ�

1�������Ŀȡ�óɹ���Ԥ���ܸ���ҵ�����������ý�Ǯ���������档

2���з���ʼ���²�Ʒ���е�ʱ�䡣

3��Ԥ���������롣

4��Ԥ��Ͷ�ʻ����ڡ�

5��Ͷ�������ʡ�

6�����պ���ʧ���ơ�

7����ҵΪ�з���Ŀ֧���ķ����ܶ

��ҵ��ÿ���з���Ŀ������Ӧ��Ͷ��������ֻ�дﵽ��ҵ��Ͷ���������п��ܽ��뿪���Ρ�

��������ҵ���м����ܷ������²�ƷͶ��

ijЩ�з���Ŀ��Ŀ����Ϊ���²�ƷͶ�����У����������Ҫ�����ܷ���������ҵ���еļ��������������Լ����з����õ�֧����������Դ����¼���������п��ǡ�

1���Ƿ���Գ�����������豸��

2���ܷ���������������ϡ�

3���Ƿ���Ҫ����������

����������ҵ�з���Ŀ�Ŀ�ʼ�����ʱ��

��ҵ�з���Ŀ�Ŀ�ʼ�����ʱ��Խ�̣���֧�����з����þ�Խ�١���ˣ���ҵҪ�����·��濼���з���Ŀ��ʱ�䣬�Զ�ʱ�䡢��Ч��ΪĿ�ꡣ

1��������Ա�����Ϻ��豸����Ŀ��ʼ֮ǰ�Ƿ��ܵ�λ��

2���Ƴ����ʱ�����Ŀ�к�Ӱ�졣

3��Ԥ����Ŀ����ʱ�г��������Ƿ�ᷢ���仯��

����������ָ��ҵ�����������Ļ����ϣ����Ƚ��ļ����������ļ������ٽ�����������һ�־ٴ롣�ڼ�����������У���ҵ������һ����ط���ͳ��Ϊ����������á�������ij��ҵ�ļ���������ÿ��Ʒ����������߲ο���

![]()

����������ÿ��Ʒ���

һ��Ŀ��

Ϊ�������Ź�˾�����弼��ˮƽ���ٽ����Ź�˾�����������淶������������߾�ӪЧ�棬���ƶ���������

�������÷�Χ

�����������ڱ����Ź�˾ʵʩ�Ĺ����༼���Ľ����豸�༼�����죨���¼�������ġ�������Ŀ��

�������ľ��ѹ���ԭ��

1���Լ��Ź�˾����ļ����ʽ𣬸�������˾Ӧ���������˻���������Ŀ�뼼����Ŀ֮�䡢������Ŀ��������Ӫ֮��Ҫ�ϸ����֣���Ų�á���ռ��

2��ÿ��������Ŀ��Ҫȷ����Ŀ�����ˣ�����Ŀʵʩ��ȫ���̣��Լ��������桢����ʹ�÷��桢���շ���ȸ�ȫ�����Ρ�������Ŀ�����칫�ң���˾���ܸ����ΰ칫�����Σ��з����������������������豸�������Ա��ɣ�����ȫ��������Ŀ��ʵʩ�������

3��������Լ�����Ŀ�ĺ�ͬ��Ԥ��ʵ���ڲ���ƣ�����������ֳ���飬��֤��ͬ��Ԥ��ĺ����ԡ��Ϸ��ԣ�������Լ�����Ŀ���ѵ�ʹ�����������ˡ��ල����֤ר��ר�á�ר�Ź鼯��ר�����㡣

4��������Ŀʩ����λ�����ϸ�ʵʩ��������ƺ�ĺ�ͬ��Ԥ��ʩ������֤ʩ���Ľ��Ⱥ�������δ���ڲ���Ƶĺ�ͬ��Ԥ�㣬��ʵʩ��

5��������Ŀ������֧�����������ܸ��ܡ��ܻ��ʦ����ǩ�֣�������й涨��ԭʼ���ݷ��ɰ��������������Ա��Ȩ����֧����

6�����м�����Ŀ�ʽ���밴��Ŀ�����е���Ŀ��ͬ��Ԥ��֧��������������������뱨���ܸ������������ܻ��ʦ���ܾ�������ǩ�ַ���֧����

�ġ������༼�ķ��ÿ���ϸ��

��һ�����ڳа�������Ŀ�IJ���취������

1��ʩ����������ʩ��ͼֽ����Ԥ�㽻������ơ�

2�����ͨ�����ơ������ʽ�ƻ�������ʩ�����ȱ�������Ԥ�㡢���Ϸ��������ϱ�������Ŀ�����칫�ҡ�

3�����̿���̽��Ȳ�����������������۵�80%ͣ����Ҫ���ʩ�����ű��ƾ��㣬������ͨ����ƺ��ٲ�����������۵�90%����Ԥ��5%�Ĺ���������֤��5%�Ĺ��̿��Ա��������ﲻ�����������ϸIJ�����㡣

4��ʩ����������ʱ��Ӧ��д������һʽ���ݣ��ɼ�����Ŀ�����칫�����Ρ�������Ŀ�������ܻ��ʦ��������ǩ�֣�Ȼ�����ܻ�ƴ�������

5��ʩ�����Ž�������ʱҪ��ʱ���ˣ���Ʊ��Ҫ�б����Ÿ����˺;����˵�ǩ�֡�

����������а�������Ŀ��������������

�ڶ���а�������Ŀ�У�����˾Ϊ ����������Ŀ��ʩ����λΪ���ҷ�����

1��Ҫ���ҷ����ݺ�ͬ��ʩ��ͼ����Ԥ�㽻������ơ�

2�����ͨ��������Ԥ���ϱ�������Ŀ�����칫�ҡ�

3�����̽��ȿ�Ľ��㣬ÿ�� ��ǰ�ҷ�Ӧ���������λ�ύ�ϸ��µĹ��̽����ļ��ķݣ��ɼ����˶������������̽��Ƚ��㡣������λӦ�� ���������ϣ�������������

4���������˶�����·ݽ��Ƚ�����ÿ�� ��ǰ�ύ������ز��š����ڵ��� ���ں˶����·ݽ��Ƚ��㣬��ת����������ƣ�ÿ��24����ɣ�������Ϣ�գ�˳���������գ���

5�������˶�����·ݽ��Ƚ�����ÿ�� ��ת�����ҷ���������Ŀ�����칫�ң������Դ�һ�ݡ�

6���ҷ��ӵ������˶���ġ��·ݽ��Ƚ����顷���������70%��ȡ�·ݹ��̽��ȿ�����ҷ���������֧�����룬�ͽ��������¡�

7���ҷ�������֧������ת���������������ڲ���Ʊ���������º���Ч���ҷ����յ����̿��� ���������ڣ����߷�Ʊ���ҷ����������㡣

8�����̽��������β�Σ����������̽��ȿ�������������۵�80%ͣ���������̿������մﵽ����ͬǩ���ġ��������̡�����˫�����о��㣬��������Ĺ�������۵�90%�ι��̿�����幤��ȫ�����պ��ٲ�5%���̿Ԥ��5%�Ĺ���������֤�𣬴��ʱ��ں���㡣

�塢�豸�༼�ķ��ÿ���ϸ��

1���豸�༼����Ŀ�����ܹ�����10��Ԫ����10��Ԫ���ϣ�������10��Ԫ��ͬ���豸�����������30��Ԫ���ϵģ���˾ͳһ��֯�бꡣ��������б굥λ�������б�֪ͨ�顷�������б��ļ���Ͷ����ǩ����������Ŀʵʩ��ͬ����

2���⼼�ĵ��豸������10��Ԫ���µģ�����˾�۸�С����ˣ��豸�����𰴼���ָ��Ҫ����֯���ģ�����֯��ز��ŶԼ��ijɹ��������ա�

3���ڡ�������Ŀʵʩ��ͬ��ʱ������д���й�������ر��豸�İ�װ���Է��ú���ѵ���ã��Լ������ں�Ԥ���ʱ��𡣷�������Ȩ�����

4������ͬҪ�������������ͬʱ���ٶԷ����߷�Ʊ��

5���豸�༼����Ŀ���õĸ���֧����������Ԥ�㣬Ҫ�ϸ���ƣ���������֧����Ŀ��ʱ���ɼ�����Ŀ�����칫����������ܾ������ܻ��ʦ�����ܸ���������������������ˡ�������֧����

��Դ�������� ��ӭ��������

��һ�����£�С��ҵ��˾����ƶ�

��һ�����£��ɱ����ÿ��ƾ�ϸ������������