|

4000156919 |

|

4000156919 |

来源:巨灵鸟ERP 作者:进销存软件 发布:2019/12/13 浏览次数:3657

成本分析的流程与方法

一、成本分析的意义

成本分析的意义主要体现在四个方面:

1.成本分析是增加企业利润的根本途径

通过成本控制,企业不仅能增加利润,而且能使销售利润率得到显著改善。

2.成本分析有利于培育企业的成本竞争优势

21世纪,企业的成本竞争优势决定了企业在市场中的地位。

3.成本分析为有效的策略调整提供保障

企业做任何策略调整都要基于成本之上。比如调整价格,只有在成本调整的基础上进行价格调整才是正确的。

4.成本分析为日常工作的改善提供信息支撑

提高工作效率、提升工作价值都可以从成本控制着手。分析成本的控制点,可以明确工作的核心重点。

二、成本分析的流程

1.明确目的

要进行成本分析,首先要明确分析目的。

概括来说,成本分析的目的有三个:

第一,降低成本,找到成本降低点。

第二,为业绩评价提供依据。企业的成本实施预算、销售费用预算达成率等都属于业绩评价。

第三,为决策提供信息支持。其包括为公司产品的定价和选择提供分析信息等。

2.确定对象

确定对象指对对象为材料成本、员工成本、销售费用、管理费用还是财务费用等进行分析。

一般来说,分析的原则有两个:一是全面分析,二是重点分析,也即专项分析。通常在实务过程中,建议做重点分析,如要控制差旅费就做差旅费的专项分析。

另外,需注意的是,在分析过程中,最忌讳出现什么都想分析但都分析不到位的情况。因此,一个阶段的重点分析对象不可太多,时间精力有限,要用有限的时间去做最有价值的事情。

3.数据的收集与汇总

分析对象确定后,企业就要围绕对象收集数据,如果数据不全就会导致分析结果失去价值,因此数据的收集和汇总非常关键。

收集与汇总数据的标准

收集与汇总数据的标准主要有三个:

第一,及时。数据不及时会误导决策。比如,生产部领用1000斤原材料,原材料已经到了生产现场,但是巨灵鸟ERP系统没有开单或审核,系统没有扣账,账面上有2000公斤,但实际上只有1000公斤。如果用2000公斤来分析,就会误导企业的采料,导致库存呆滞。

第二,完整。数据完整非常关键。比如,做成本对比时,分析的结果是某月工资成本下降,而实际上有一项费用没加进来,这会导致决策失误。

第三,正确。很多企业的相关部门不太重视数据,甚至连财务部都不清楚报表数据是否准确,得出的结果也就很难保证正确了。

点提示

收集与汇总数据的标准:

① 及时;

② 完整;

③ 正确。

解决财务报表延迟问题

在企业的经营中,财务部发挥着显示器、监视器、预警器、制动器四大价值功能,因此,在成本分析的流程中,财务部的工作非常重要。

作为企业的显示器,大部分企业的财务工作都出现延迟和滞后的现象,从而造成财务报表失去价值。事实上,财务报表每提前一天上交,其信息价值就增加一级,所以,企业要进行成本控制,首先就要解决财务报表延迟的问题,即将显示器提前。

要将显示器提前,最简单的技巧就是分层次上交报表。分层有两种方式:第一,月末工作平时化。把月末要做的事情放到平时来做,另外

销售单据当天审核,不要积压。第二,月初工作月末化。将这个月初要做的事情在上个月月末完成,如折旧计提、费用摊销、客户对账等工作都可以提前做。

4.运用恰当的分析方法

要实际化

简单实用的方法才是好方法,好的分析方法要实用、容易得出结论且能让老板看懂。比如,财务分析中的杜邦分析法对上市公司很实用,但对民营企业不一定实用。

要做到创新,不可照抄理论

企业现状分析方法要做到创新,不可照抄理论。比如,很多中小民营企业习惯不分固定成本和变动成本,如果硬要将成本分成固定成本和变动成本,会让老板感到疑惑和不满。

5.得出分析结论

企业的财务部在进行财务分析报告时,无论结论是好是坏都应当总结后得出结论。

需注意的是,财务分析中绝不能带有个人感情色彩,财务人员不可优柔寡断,分析要客观,结论观点要鲜明简练。此外,得出结论并不是最终目的,一个好的财务分析要实现三大目标:呈现事实、解释变化、调试未来。

6.提出优化与改进建议(价值最大)

分析人员对信息掌握得最全面,对整个流程也最了解,因此提出优化和改进建议非常关键。这是整个分析的价值体现,也是真正使企业业绩改善的精华部分。

三、成本分析的方法

1.比较分析法

成本的比较分析法可细分为两种,即同比分析和环比分析。

何时用同比,何时用环比,这是在分析过程中需要思考的问题。比如,环比法在做销售收入分析时没有太大意义,但在单位成本分析过程中就可以用到。在实际分析过程中,由于同比分析具有可比性和借鉴意义,一般用得最多。

2.比率分析法

比率分析法是指将不同项目放在一起进行比较所构成的一种比值。比如,将销售费用与销售收入比较得出销售费用率,将管理费用除以销售收入得出销售管理费用率,这都是比率。

在成本分析中,企业应在遵从教科书中既有指标的基础上,结合行业特性和企业现状,设计指标值,创造出比率值。需注意的是,指标值应简单、易懂、易控制,让专业人士与非专业人士都可以计算。

3.因素分析法

因素分析法是分析过程中应用最多的一种方法。

在企业的成本分析中,影响利润的因素有四个:销量、价格、成本、费用。因此,企业在运用因素分析法时,首先要找出最敏感的因素。

【应用举例】

假设产品销售量为1万台,价格是100元,成本是80元,费用是25元,利润为100万元减去80万元的成本再减去25万元的费用等于负5万元。

分析因素的敏感度,有四种分析方案:

第一种方案,销量上升10%变成1.1万,价格不变,单位成本不变,费用不变,此时利润变成110万减去88万减去25万等于负3万。原来亏5万现在亏3万,增长了2万,2万除以5万等于40%。所以销量上涨10%,利润增长率是40%。

第二种方案,销量不变,价格上涨10%变成110元,销量不变,单位成本不变,费用不变,此时利润为110万减去80万减去25万等于5万。原来亏5万现在赚5万,增长了10万, 10万除以5万等于200%。所以销售价格上涨10%,利润上涨200%。

第三种方案,价格不变,成本下降10%,变成72元,费用不变,利润等于100万减去72万减去25万等于3万。所以成本下降10%,利润增长8万元,增长率为160%。

第四种方案,价格不变,销量不变,成本不变,费用下降10%变成22.5万,利润为100万减去80万减去22.5万等于负2.5万。所以费用下降10%,利润上升50%。

通过这些分析,可以发现影响利润的最敏感要素是价格,第二敏感要素是成本,第三是费用,第四是销量。

因素分析比较直观,让老板看到分析时就知道改善企业利润最先要做什么,然后做什么,最后做什么。

4.差异分析法

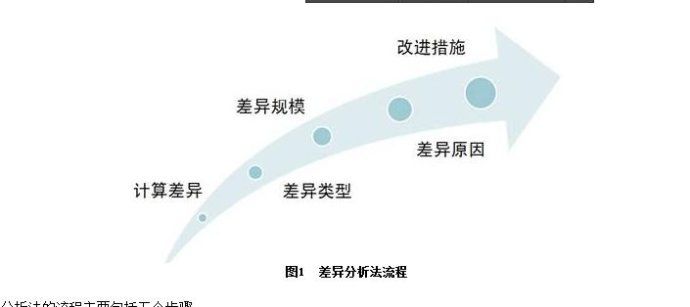

差异分析法有其具体流程,如图1所示。

由图1可知,差异分析法的流程主要包括五个步骤:

计算差异

计算差异,即差异怎么计算。

确定差异类型

企业的分析指标有两种类型,正指标和负指标。正指标的值越大越好,负指标的值越小越好。因此,为避免看表人理解错误,要对指标做出正负属性的注明。

差异的类型也有两种,即有利差异和无利差异,这与指标类型有关系。

【应用举例】

某企业产品预计销量是1000台,实际销量是1200台,用实际销量减去预算销量,得出200的有利差异。由于销售预算达成率是正指标,达成率越高,公司实际销售额就越多。

如果该企业预算费用是1000元,实际的费用是1200元,用实际费用减去预算费用,就会得出200的不利差异。

不同的指标得出差异的结果是不同的,通常正指标差异为正是有利的,负指标差异为正是不利的。差异的类型在做分析时一定要区分出来。

区分差异的规模

区分差异的规模,即得出差异的大小。在分析过程中,一般求出差异率,差异规模也就确定了。

要得出差异规模,首先要设定衡量和控制的标准。没有对照标准,就无法对结论进行深度分析。比如,设定预算的差异率正负5%都算正常,超过正负5%时就是异常。

进行差异原因分析

进行差异原因分析,找到出现差异的核心原因。做差异原因分析,不是停留在表面讲大道理,而要找到实质性的内容,否则很难得出改善点。因此,分析人员知识面广、熟悉业务是做好成本控制分析的前提。

改进措施,制定政策

发现问题并有解决措施,这种发现才有价值,所以制定出改进措施非常重要。

改进措施不要大而泛,一定要忠于企业现状、可执行。

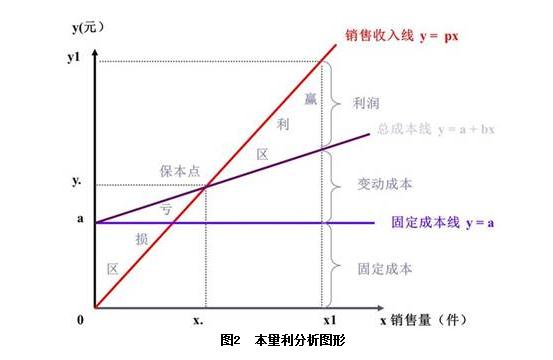

5.本量利分析法

本量利分析是指在成本习性分析的基础上,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行具体的分析,研究其变动的规律性,以便为企业进行经营决策和目标控制提供有效信息的一种方法。

如图2所示,这是本量利分析图形。

从图2中可以看出,由于租金、折旧费等固定成本在一定的业务量前提下固定不变,因此固定成本是一条水平线。浅蓝色线为变动成本线,随着业务量的增长,变动成本越来越大。变动成本加上固定成本就叫做总成本,图中蓝色线即为总成本线,红色线代表企业的销售额,销售额随着销量的增加而上升,在上升过程中与成本线有一个交叉点,这个交叉点就是保本点。

保本点也叫做公司的生死底线,在这个点上,公司既不赚钱也不亏钱,保本点上面的部分叫做盈利区,保本点下面的部分叫做亏损区。作为企业管理者,一定要思考公司的保本点的位置,同时要思考公司要完成目标利润应做到的销售额。只有将两个问题思考成熟,企业才能更好地发展。

基本假设

本量利分析要应用到一些假设模型,脱离这些假设,可能导致结论失真。

概括来说,本量利分析的假设模型主要有五个:

第一,相关范围的假设。相关范围的假设包括两部分内容:一是期间的假设,即费用在某个期间是固定不变的;二是业务量的假设。需注意的是,业务量并不总是越大越好,有时适中的业务量更有利于企业长久生存。相关范围的假设常用于企业的决策过程中,企业离开相关范围,本量利分析模型就不成立。

第二,模型的线性假设。模型线性假设包括两个假设问题:一是假设固定成本不变;二是假设变动成本与销量成线性关系,即销售变动时,成本也在变。一般来说,如果有两个变量,就不一定存在线性关系,需要提前假设。

第三,产销平衡的假设。产销平衡的假设指假设产品的生产和销售达到平衡。如果生产和销售不平衡,就会导致成本改变。比如,某产品生产1300台,卖掉1000台,存库300台,大量的库存导致仓库的面积扩大、租金成本上升、管理人员增多,进而造成企业成本增大。因此,建立产销平衡的模型,能有效防止额外的成本产生。

第四,品种结构不变的假设。如果企业只生产一种品种,不存在品种结构不变的假设;如果企业同时生产A产品、B产品和C产品,就需要这种假设。比如,假设A产品、B产品和C产品毛利率分别为30%、20% 和10%,在销售过程中的比重分别为10%、20%和70%。A产品真正对企业贡献的毛利率变成3%(计算公式:30%×10%=3%),B产品综合贡献毛利变为4%,C产品变为7%,平均毛利是14%。由此可见,结构发生改变时,综合毛利率也会改变。因此,在销售总额不变的情况下,销售结构发生改变,企业的利润也会发生改变。此外,不是所有模型都要有假设,如果假设不符合既定条件,分析的结果就会产生变异。

第五,成本分为固定与变动的假设。如果成本不分为固定与变动,前面的所有关系就不成立。

分析用途

预测保本点。利润=销量×(单价-单价变动成本)-固定成本。通过此模型可以得出在相关范围内企业的生死底线,即保本点。保本点就是利润为0时对应的销量或销售额。Y=X×(P-C)-A,如果有两个变量就得不出结果,而假设Y等于0,就只有一个变量,X=A÷(P-C),得出保本点的销售量,再用保本点的销售量乘以价格,就求出了保本点的销售额。

【应用举例】

某公司只生产甲产品,单价为100元/台,单位变动成本为60元/台,固定成本为40000元。通过公式可以计算出该公司保本点销售量为1000台,保本点销售额为1000×100=100000元。

很多企业给销售进行提成前没有制定提成方案,在保利点以下提成,导致公司亏损而业务人员工资极高。事实上,企业提前测算出保利点,激励方案会更有针对性。对于保利点以上的方案,提成可以高一点。

对于企业来说,保本点越小越好。改善保本点就是提升企业盈利能力,所以企业最低半年要改善一次。

要点提示

本利量分析的用途:

① 预测保本点;

② 诊断经营风险;

③ 进行产品决策;

④ 预测目标销量与目标利润;

⑤ 预测目标成本。

诊断经营风险。经济学上将不确定性的东西都统称为风险,风险的类型有经营风险、经济风险、财务风险等。经营风险指的是固定成本与变动成本之间的关系,其第一大指标是安全边际。

安全边际=实际或者预计销售量-保本点的销售量

比如,某企业产品保本点的销量是1000台,实际销售 1300台,那么安全边际就为300台。安全边际越大越好。由于不同企业的安全边际不一样,因而安全边际没有可比性。

安全边际率=安全边际/实际或预计的销售量

比如,某公司只生产甲产品,单价为100元/台,单位变动成本为60元/台,固定成本为40000元,全年预计销量为1200台,那么该公司的安全边际为200,安全边际率为17%(计算公式为200÷1200=17%)。

企业间的安全边际率具有可比性。一般来说,安全边际率在40%以上时,企业非常安全;在30%-40%时,比较安全;在20%-30%时,相对安全;在10%-20%时,存在风险;小于10%时,企业就非常危险。

另外,安全边际或者安全边际率也可能为负数。

进行产品决策。某公司生产A、B、C三种产品,因产能不够需减产一种产品,要凭一个指标做决策,这个指标就叫做边际贡献额。

边际贡献额=销量×(价格-单位变动成本)

一般来说,光凭边际贡献额,不能对产品进行比较。企业只有再结合相当于毛利率的边际贡献率以及销售权重,进行综合决策,才可以让决策具有科学性和准确度。

预测目标销量与目标利润。假如Y=X×(P-C)-A,盈亏平衡点为0,目标利润已定,此时只有一个变量,可以求出目标销量。企业做年度目标确定,可以应用本量利分析模型。确定了目标销量,在价格不变、成本不变、固定成本不变的情况下,目标利润也可以求出来。将这个模型反复提炼,在确定企业的销售目标时,就能有的放矢。

预测目标成本。确定了固定成本,就可以预测产品目标成本控制水平。

一个模型有多种用途,关键在于企业怎么应用。在实际运用中,企业可以对本量利模型进行创新和简化,将其变成简单、易懂、可行、针对企业现状的方法。

四、成本分析评估标准

在成本分析中,评估标准也很重要,评估标准不同往往得到的结果就不同。

概括来说,成本分析评估的标准主要有三个:

1.预算标准

在成本控制过程中,预算是至关重要的一个环节。

预算管理是成本控制的最佳利器。企业要将成本控制好,就要先算后花,即提前进行预算管理。

2.历史标准

历史标准的路径有两个:

第一,历史上销售与成本各自的最好水平,即最高的销售和最低的成本;

第二,历史平均水平, , , 。

3.行业标准

目前,对于企业来说,确定行业标准的最好方法就将上市公司作为标杆,从上市公司中找到行业的标准值,进行标杆管理。

【案例】

三星的标杆管理做得非常到位,库存向戴尔公司学习,品质向摩托罗拉学习,创新向索尼学习,最后销售额超越了索尼,获得了成功。

来源:巨灵鸟 欢迎分享本文